Analyses

Fan Ye

Gérant de portefeuille, Stratégie globale Membre de l'équipe d'investissement pour les stratégies européennes

Découvrir sa bio

Alistair Wittet

Associé fondateur, Responsable des investissements, Gérant de portefeuille, Stratégies actions

Découvrir sa bioavril 2026

T1 26 Point de Gestion – Podcast Stratégie Actions Global

Note sur les informations de performance

Conformément à l’article (4) du règlement (UE) n° 583/2010 de la Commission, portant application de la directive 2009/65/CE (directive OPCVM), les données de performance des fonds ne peuvent être présentées qu’après 12 mois d’historique de performance.

Chers investisseurs,

Bienvenue dans le commentaire du premier trimestre 2026 du fonds Aecus Global Equity Fund, couvrant la période du 31 décembre 2025 au 31 mars 2026.

Comme à l’accoutumée, dans ce rapport, nous présentons notre analyse des fondamentaux du portefeuille, l’évolution des cours de nos sociétés, les sujets qui ont mobilisé l’équipe d’investissement ainsi que nos perspectives. Veuillez noter que, le Fonds étant encore dans ses 12 premiers mois d’existence, nous ne sommes pas en mesure de publier des statistiques de performance, conformément à la réglementation européenne.

La période a été marquée par la guerre en Iran, qui a entraîné une forte volatilité des marchés. D’un point de vue fondamental, si l’exposition directe à la région est limitée, la hausse du prix du pétrole peut alimenter une inflation et des taux d’intérêt plus élevés, ce qui pèserait sur la croissance des bénéfices à court terme et sur les multiples de valorisation. Nous continuons de penser que ce sont les entreprises de qualité qui sont les mieux placées pour relever ces défis.

Dans le même temps, les valorisations se sont encore contractées, faisant ressortir un potentiel de rendement attractif à deux chiffres pour le portefeuille. La saison des résultats annuels a confirmé que 2025 s’est achevée sur une note solide pour les sociétés du portefeuille et nous conduit à aborder 2026 avec confiance.

Performance opérationnelle des entreprises en portefeuille

Au cours du trimestre écoulé, les entreprises ont publié leurs résultats annuels 2025. Dans l’ensemble, le tableau fondamental est satisfaisant. La croissance organique des ventes moyenne (notre indicateur de croissance privilégié) des sociétés du portefeuille a atteint 11,7 %, au-dessus de la moyenne historique de long terme de 9,8 %[1] pour ce même portefeuille, et au-delà de nos attentes.

Aecus Global – Croissance organique du CA*

Les prévisions de bénéfices du portefeuille (moyenne pondérée) ont augmenté de 6,5 % depuis la fin du T4 2025, nettement au‑delà de nos attentes d’une croissance annuelle des bénéfices comprise entre 10 et 15%.

Parmi les points marquants :

-

- L’activité de cloud computing d’Amazon, AWS, a signé un trimestre record avec une croissance du chiffre d’affaires de 24 % et une marge opérationnelle de 36 %. La dynamique est forte, avec un carnet de commandes en hausse de 40 % sur un an et un ratio « book-to-bill » supérieur à 2x. La capacité a doublé depuis 2022 et devrait doubler à nouveau d’ici 2027.

- Western Digital continue de tirer parti du boom des investissements dans les centres de données, affichant une hausse de 25 % du chiffre d’affaires et une progression de 72 % du résultat opérationnel sur un an. La visibilité sur la croissance s’améliore, avec des livraisons attendues en hausse de plus de 35 % au T1 2026.

- Hoya, leader japonais des verres optiques, a enregistré 8 % de croissance organique au T4 2025. Cette performance a été portée par une stabilisation en Chine, des gains de parts de marché en Europe et des ventes de composants IT en hausse à deux chiffres à destination des marchés des semi‑conducteurs, du stockage de données, des objets connectés et des communications optiques.

Au titre des déceptions :

-

- Pool Corp, premier distributeur américain d’équipements pour piscines, a publié des perspectives de chiffre d’affaires 2026 stables. Malgré des investissements stratégiques dans la technologie et l’extension de son réseau afin d’accroître son avance concurrentielle, les taux d’intérêt élevés continuent de peser sur le segment de marché d’entrée de gamme.

- Bien que la Switch 2 de Nintendo ait réalisé des ventes record pendant les fêtes, les ventes de logiciels à forte marge ont été en retrait, en raison d’un line-up de jeux peu convaincants au moment du lancement. Nous anticipons un redressement en 2026, soutenu par un calendrier de sorties solide incluant des licences phares telles que Pokémon, The Legend of Zelda et Fire Emblem.

Information sur les performances du portefeuille

Au terme des douze premiers mois d’existence du Fonds, nous publierons des données sur la performance du Fonds ainsi que sur l’attribution de performance (principaux facteurs positifs et négatifs).

Malgré un bon début d’année, la VL[2] du Fonds a reculé de 103,9331 à 98,8911 au cours du T1, principalement en raison de la baisse des multiples de valorisation déclenchée par la guerre en Iran. Le PER NTM[3] du Fonds est passé de 25,1x fin 2025 à 22,5x à la fin du T1 2026, tandis que le bénéfice par action a progressé de 5,5 %.

Sur la même période, l’indice MSCI ACWI a également reculé, mais moins que le Fonds (-3,2 %). L’absence d’exposition au secteur de l’énergie explique l’essentiel de la sous-performance relative du Fonds. La hausse des rendements des bons du Trésor américain à 10 ans, qui a commencée avec le déclenchement de la guerre en Iran, a eu un impact négatif disproportionné sur les valeurs défensives à duration longue du portefeuille, telles que les positions sur le secteur de la santé, éclipsant un trimestre par ailleurs solide.

Parmi les principaux contributeurs :

-

- Western Digital, Hoya et KLA ont enregistré de fortes hausses, alors que les dépenses d’investissement des centres de données (capex) continuaient de s’accélérer.

- John Deere et Texas Instruments ont publié des résultats supérieurs aux attentes, confirmant que le cycle industriel a touché un point bas.

Parmi les principaux contributeurs négatifs :

-

- Fair Isaac s’est retrouvé dans le viseur d’une enquête du DOJ. Pour autant, nous ne doutons pas que son score FICO demeura profondément ancré dans le système financier, protégé par des effets de réseau et des coûts de changement élevés.

- CoStar a de nouveau chuté, les investisseurs se lassant de la pression sur les marges liée à son investissement pluriannuel dans le portail Homes.com.

- Le cours de Tencent s’est replié, les investisseurs mettant en balance l’expansion de ByteDance dans l’IA et les atouts défensifs de l’entreprise. Nous pensons que la base d’utilisateurs de Tencent et son écosystème intégré offriront un solide amortisseur face aux disruptions de long terme.

- Des valeurs de santé comme Waters et IDEXX Laboratories ont sous-performé, y compris lors de la baisse du marché, les investisseurs continuant de se repositionner vers des valeurs technologiques à forte dynamique.

Quels sont nos axes de réflexion ?

Face à un rythme extrême de changement technologique et à une incertitude géopolitique accrue, nous intégrons ces impacts dans nos analyses, tout en restant concentrés sur la capacité à générer une performance régulière à travers les cycles économiques. Notre objectif principal est d’identifier des entreprises dont les croissances sont Défendables, Reproductibles et Scalables (DRS) à dont les valorisations sont attractives. Bien que nous ayons procédé à plusieurs ajustements du portefeuille au cours du trimestre écoulé, notre confiance dans les perspectives de croissance à long terme de nos participations reste inchangée.

MSCI, notre première position, a récemment lancé IndexAI Insights, permettant aux clients d’interroger des données propriétaires en langage naturel. Avec plus de 120 projets d’IA internes en cours, la direction s’attend à ce que l’IA accélère le développement de produits, notamment les indices sur mesure, soutienne une croissance plus rapide des revenus et améliore le levier opérationnel.

Vulcan Materials, premier producteur américain de granulats, creuse son avance technologique grâce à l’utilisation de la « Process Intelligence », de la captation 3D et de l’IA pour la production en temps réel et le tir de précision. Ces investissements technologiques ont augmenté les volumes traités et réduit les heures supplémentaires, positionnant l’entreprise pour doubler l’EBITDA avec seulement 15 % de croissance des volumes, toute reprise additionnelle des volumes apportant un potentiel de hausse supplémentaire de l’EBITDA.

Waters, notre principale position dans la santé, affiche une exécution solide, avec des ventes de nouveaux produits en hausse de 30 %, à des niveaux de croissance à trois chiffres sur un an, et des commandes progressant plus vite que le chiffre d’affaires. L’intégration de Becton Dickinson Bioscience est en avance sur le calendrier, avec des objectifs de synergies relevés seulement un mois après la finalisation de l’opération. Nous voyons plus de 200 pdb de potentiel de hausse du chiffre d’affaires par rapport à des prévisions 2026 prudentes, porté par les prix, la dynamique des consommables et de possibles reprises en Chine et sur les marchés académiques.

Nous ciblons volontairement des modèles économiques uniques et résilients. Nous restons convaincus que les entreprises de notre portefeuille continueront d’accroître leurs bénéfices grâce à des moteurs fondamentaux de long terme, malgré les événements géopolitiques à court terme.

De l’analyse micro-économique à la macro

Nous observons des signes de plus en plus nombreux d’une reprise cyclique qui gagne en puissance, comme en témoigne une expansion généralisée dans les secteurs du transport routier, de l’industrie et de la construction. Si ces perspectives fondamentales sont positives, les données à court terme pourraient commencer à se dégrader en raison de la guerre au Moyen-Orient. Nous pensons que l’impact potentiel sera largement binaire et fonction de la durée du conflit et de l’intégrité des infrastructures clés de la région. Nous continuons de suivre les développements de près et restons prêts à ajuster notre lecture de cette reprise naissante à mesure que la situation évolue.

Vous trouverez ci-dessous quelques observations clés issues des entreprises de notre univers d’investissement.

Nous constatons un net renforcement des cycles industriels et des semi-conducteurs à l’échelle mondiale. Analog Devices, une valeur baromètre du secteur, a indiqué que les ventes de ses segments Industrie et Communications avaient progressé de 40 % à 60 % sur un an. Cette performance robuste a été enregistrée malgré des effets de base plus exigeants et a conduit la direction à anticiper une accélération supplémentaire au cours du prochain trimestre, soutenue par une reprise généralisée de la demande sur les marchés finaux.

Indicateurs avancés d’un renforcement du cycle industriel mondial

Analog Device taux de croissance par marchés finaux

Cette reprise se retrouve également dans le secteur américain de la construction. Le système de suivi en temps réel de Komatsu, Komtrax, indique que l’activité est redevenue positive pour la première fois depuis avril 2021. Ce point d’inflexion coïncide avec le récent rebond de l’indice ISM des PMI Manufacturiers, signalant la fin de trois années de marasme industriel.

L’activité de construction aux États-Unis est redevenue positive

US Komatrax sur un an

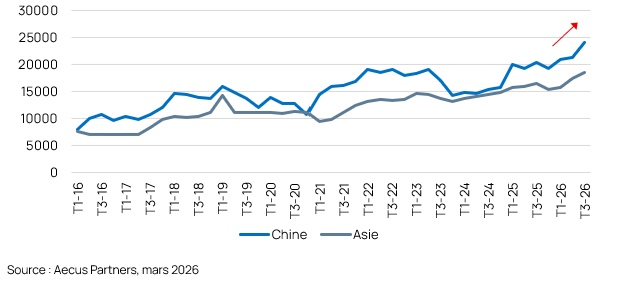

Ces tendances s’étendent à l’Asie, où les ventes des distributeurs ont fortement accéléré fin 2025. Misumi a fait état d’une nette reprise des ventes en Chine et dans la région APAC. Cette dynamique devrait se prolonger en 2026, portée par une forte demande de pièces de machines.

Forte hausse de la demande industrielle en Chine et dans la région APAC

Misumi ventes en Chine et en Asie

Intelligence artificielle

Le débat sur la soutenabilité des dépenses d’investissement (capex) dans les centres de données (DC) s’est intensifié au T1 2026, à la suite des engagements des quatre principaux hyperscalers américains d’augmenter leurs dépenses de 60 %, pour dépasser 600 milliards de dollars en 2026. En incluant les laboratoires d’IA indépendants et les géants chinois de l’internet, le capex mondial des centres de données devrait dépasser 1 000 milliards de dollars d’ici 2027, soit environ cinq fois le niveau de 2022. Le géant des fonderies TSMC a récemment relevé son budget de capex de 40 %, avec une accélération supplémentaire en 2027, très au‑delà des attentes. Compte tenu de l’ampleur de ce cycle d’investissement, nous conservons une approche disciplinée, fondée sur les données et étayée par des preuves tangibles pour orienter nos décisions d’investissement. Si le niveau de revenus nécessaire pour justifier une telle montée en puissance reste sujet à débat, nous observons à ce stade peu de signes de spéculation irrationnelle au sein de notre univers de couverture.

Nous considérons l’IA comme une technologie de transformation, dotée d’un immense potentiel dans le monde réel, bien au‑delà du simple « ajustement statistique de courbes » ou d’une fonction avancée d’auto-remplissage. Cela a été démontré il y a une dizaine d’années, lorsqu’un programme d’IA, AlphaGo, a battu le champion du monde de go, Lee Sedol. En maîtrisant le go — un jeu trop complexe pour être résolu par simple calcul exhaustif — l’IA a montré une percée en matière de raisonnement stratégique et de résolution créative de problèmes. Contrairement aux modèles traditionnels, l’apprentissage profond peut résoudre des problèmes avec une information incomplète, en se rapprochant du fonctionnement de l’intelligence humaine.

Les grands modèles de langage (LLM) démontrent déjà une utilité transformatrice et alimentent les progrès. Par exemple, les capacités avancées de reconnaissance de motifs de l’IA ont rendu les scanners CT à faible irradiation et sans produit de contraste utilisables pour le dépistage de masse du cancer. Au‑delà de la santé, les LLM s’attaquent à des problèmes mathématiques de pointe et accélèrent la recherche scientifique. Donald Knuth, lauréat du prix Turing et « père de l’analyse des algorithmes », a été stupéfait par les capacités de Claude Opus 4.6 d’Anthropic, ce qui l’a conduit à revoir sa position sur l’IA générative.

Accélération dans les cycles de progression du « LLM » Claude

Avant que le plein potentiel de l’IA ne devienne évident pour le grand public, son adoption mondiale se fait à un rythme incroyable. La consommation de tokens d’IA de Gemini a été multipliée par plus de 100 entre février 2024 et octobre 2025. La croissance rapide des revenus d’Anthropic suggère une hausse d’environ 20x de la consommation de tokens depuis le début de 2025. L’ampleur de cette consommation en Chine est encore plus impressionnante. L’adoption de l’IA transforme également le trafic internet. Cloudflare estime que le trafic des agents d’IA dépassera le trafic humain d’ici 2027, les agents consultants en général 1 000 fois plus de sites web que les utilisateurs humains.

Cependant, une adoption non encadrée de l’IA ferait peser des risques sur notre société. Anthropic a reconnu la possibilité que l’IA automatise une part significative du travail humain, ce qui pourrait entraîner des suppressions d’emplois et des licenciements massifs. Nous suivons ce risque de près. À ce stade, le scénario « catastrophe » sur l’emploi ne s’est pas matérialisé. Au contraire, la création d’entreprises aux États-Unis s’est accélérée pour atteindre des niveaux record depuis la période postpandémie. De fait, l’indice des offres d’emploi pour les développeurs logiciels est à son plus haut niveau depuis plus de deux ans. En outre, le lancement d’applications mobiles par abonnement a fortement augmenté ces derniers mois, ce qui atténue les craintes de disruption.

Demandes mensuelles de création d’entreprises

Les offres d’emploi pour les développeurs logiciels augmentent rapidement.

Offres d’emplois sur Indeed : Développeurs logiciels / Total

Nouvelles applications par abonnement lancées par mois

(févr. 2022 – févr. 2026)

L’IA est profondément intégrée à l’environnement opérationnel et aux dynamiques concurrentielles des entreprises que nous suivons. Nous continuerons d’évaluer la dynamique technologique, le potentiel commercial et l’impact économique, afin d’assurer la solidité et la robustesse de notre thèse d’investissement.

Qu’avons-nous fait ?

Depuis la création du Fonds jusqu’à fin 2025, nous avons initié quatre nouvelles positions :

En raison de l’intensification des activités et de l’évolution du paysage technologique, nous avons cédé Bentley et Verisk Analytics, en raison de l’absence de révisions à la hausse des bénéfices et des risques potentiels liés à l’IA. Nous avons pris nos bénéfices sur Home Depot et réalloué le capital vers des entreprises à plus forte croissance. Nous avons initié trois nouvelles positions — Cognex, Murata et Jenoptik — toutes exposées à la reprise cyclique avec un angle technologique.

Nous avons également profité de la faiblesse du marché pour renforcer Amazon et Nintendo, et nous avons allégé Texas Instruments sur des niveaux de cours élevés.

Perspectives

À la fin du T1, le multiple de PER moyen du Fonds s’élevait à 22,5x, en dessous de la moyenne sur 10 ans de 24,6x pour ces sociétés en portefeuille. Sur la base des estimations du consensus et de notre modèle propriétaire de valorisation en rendement total pour l’actionnaire (Total Shareholder Return), nous estimons que le portefeuille offre une croissance composée attractive des bénéfices, de l’ordre de milieu de la fourchette à deux chiffres, sur les trois prochaines années. Nous sommes convaincus que ce portefeuille peut générer des rendements à deux chiffres de manière régulière sur le long terme.

Simulated portfolio: Valuation backtest – current portfolio (NTM P/E)[4]

Lorsque le leadership de marché devient de plus en plus volatil, l’attrait de franchises véritablement durables, dont le pouvoir bénéficiaire progresse, s’accroît. Nous analysons de près les entreprises en portefeuille et nous efforçons de maintenir un équilibre entre avantage concurrentiel, perspectives financières et valorisation. Nous pensons que notre approche devrait générer, sur le long terme, des rendements supérieurs pour les actionnaires.

Nous vous remercions une nouvelle fois de l’intérêt que vous portez au Fonds et accueillons chaleureusement vos questions et commentaires.

Jusqu’au prochain trimestre,

Fan, Arnaud & Alistair,

[1] Croissance organique du chiffre d’affaires pondérée par les actifs du portefeuille au 31 mars 2026 calculée sur la base de la moyenne sur 10 ans des sociétés du portefeuille du fonds Aecus Global Equity Fund. Source : Aecus Partners

[2] Valeur liquidative de l’actions S EUR Acc du fonds Aecus Global Equity Fund

[3] PER NTM : Bénéfices Par Actions BPA 12 prochains mois

[4] Source : LSEG Workspace / Aecus Partners au 26/03/2026.

Note sur le backtest : PER prévisionnel simulé à 12 mois (NTM P/E) calculé à partir du portefeuille de l’Aecus Global Equity Fund au 26/03/2026. Les pondérations du portefeuille au 26 mars 2026 sont rebalancées trimestriellement dans le passé. Pour toute date de la simulation à laquelle une position n’était pas encore cotée, le portefeuille était rebalancé en excluant ce titre. Cela ne reflète pas le PER réel du portefeuille depuis le lancement, mais un calcul simulé d’une mesure statique du portefeuille à des fins d’illustration.

Le NTM P/E réel (hors trésorerie) de l’Aecus Global Equity Fund depuis son lancement en juin 2025 est présenté séparément par la courbe bleue.

Informations importantes

Produit par Aecus Partners SAS, société réglementée par l’Autorité des Marchés Financiers (AMF). RCS Paris n° 933 708 976, agrément AMF n° GP20240027 (https://www.amf-france.org/fr, 17 place de la Bourse – 75002 Paris).

Le Fonds est un compartiment de l’ICAV, un fonds à compartiments multiples avec des passifs séparés entre les compartiments. Le Fonds est agréé par la Banque centrale d’Irlande en tant qu’OPCVM conformément au Règlement de la Communauté européenne (Organismes de placement collectif en valeurs mobilières). L’ICAV a délégué ses fonctions de société de gestion d’OPCVM à Aecus Partners SAS, sa société de gestion d’OPCVM. L’ICAV est agréé par la Banque centrale d’Irlande conformément au Règlement et au Règlement de 2013 sur la Banque centrale (Supervision et application) (article 48(1)) (Organismes de placement collectif en valeurs mobilières). Le distributeur du Fonds est Aecus Partners SAS.

Ce document est une communication informative destinée exclusivement aux clients professionnels. Veuillez-vous référer au prospectus et au document d’informations clés du Fonds avant toute décision d’investissement. Ces documents sont disponibles gratuitement, en format papier ou électronique, auprès du Gestionnaire d’investissement du Fonds, ainsi que sur son site web : https://www.aecuspartners.com. Ce document ne peut être copié, reproduit, communiqué ou redistribué, en tout ou partie, sans l’autorisation préalable d’Aecus Partners SAS. Toute entité chargée de transmettre ce document à des tiers est tenue de s’assurer du respect des règles de promotion financière applicables. Ce document ne constitue pas une offre de souscription et ne saurait être assimilé à une recommandation ou à un conseil en investissement. Il n’est pas destiné à fournir des conseils comptables, juridiques ou fiscaux, et ne doit pas être utilisé à cette fin. Il vous est fourni à titre informatif uniquement et ne saurait vous servir à évaluer l’intérêt d’investir dans les titres ou participations mentionnés ici, ni à toute autre fin. Les titres spécifiques identifiés et/ou décrits dans ce document ne représentent pas l’intégralité des titres achetés, vendus ou recommandés pour le Fonds, et il ne faut pas présumer que les titres identifiés et évoqués étaient ou seront rentables. Les informations contenues dans ce document peuvent être partielles et peuvent être modifiées sans préavis. Il n’est pas adapté individuellement à un client ou client potentiel en particulier.

Les sources utilisées pour réaliser ce rapport sont considérées comme fiables. Cependant, aucune garantie d’exactitude ou de fiabilité n’est donnée et Aecus Partners SAS, ses dirigeants, employés ou agents déclinent toute responsabilité pour toute erreur ou omission (y compris la responsabilité envers quiconque en raison d’une négligence). Aecus Partners SAS décline toute responsabilité pour toute perte directe ou indirecte résultant de l’utilisation des informations fournies dans ce document.

Sauf indication contraire, toutes les données sont valables à la date du document. Les données de performance présentées ici concernent le fonds Aecus Global Equity Fund (le « Fonds »). Les données de performance de la valeur liquidative (VL) ont été calculées sur une base VL à VL, nettes de frais de gestion et de charges d’exploitation, les revenus étant réinvestis. Une description détaillée des frais applicables figure dans le Prospectus. Le montant des frais courants est susceptible d’évoluer. Les participations et les performances des sociétés sont susceptibles d’avoir évolué depuis la date du rapport. Les informations sur les sociétés, y compris les calculs de performance et autres données, sont fournies par Aecus Partners SAS. Les performances passées peuvent ne pas préjuger des performances futures et les investisseurs peuvent ne pas récupérer l’intégralité de leur investissement. Si la devise de l’investisseur est différente de celle du Fonds, le rendement de l’investissement peut augmenter ou diminuer en fonction des fluctuations de change. Tout investissement comporte des risques. La valeur de l’investissement et les revenus qui en découlent peuvent varier. Les chiffres cités se rapportent à des périodes passées et les performances passées ne constituent pas un indicateur fiable des performances futures. Le Fonds utilise l’indice MSCI ACWI Net (source : MSCI) comme indice de référence pour comparer les performances. Le Fonds est géré activement et n’est soumis à aucun indice de référence. Glossaire : veuillez consulter le site d’Aecus Partners.

L’accès aux fonds d’un ICAV géré par Aecus Partners SAS peut être soumis à des restrictions concernant certaines personnes ou certains pays.

EEE – L’accès au Fonds peut être soumis à des restrictions concernant certaines personnes ou certains pays. Le prospectus et les documents d’information clés du Fonds sont disponibles sur www.aecuspartners.com/documents et sont disponibles dans l’une des langues officielles de chacun des États membres de l’UE dans lesquels le Fonds a été notifié pour commercialisation conformément à la Directive 2009/65/CE (Directive OPCVM). Le Fonds est actuellement notifié pour commercialisation dans plusieurs États membres de l’UE conformément à la Directive OPCVM.

Royaume-Uni – Ce Fonds est un compartiment d’un OPCVM irlandais agréé par la Banque centrale d’Irlande. Il n’est pas agréé par la FCA (Financial Conduct Authority) du Royaume-Uni. Le Fonds est autorisé au Royaume-Uni dans le cadre du régime des fonds étrangers (Overseas Funds Regime, OFR) pour certaines catégories d’actions uniquement. Seules les catégories d’actions agréées dans le cadre de l’OFR peuvent être commercialisées auprès d’investisseurs au Royaume-Uni. En tant que fonds étranger agréé dans le cadre de l’OFR, le Fonds n’est pas soumis aux exigences britanniques en matière de labélisation et de divulgation sur les investissements durables. Les protections offertes par le système de régulation britannique, telles que le Financial Services Compensation Scheme (FSCS) et le Financial Ombudsman Service (FOS), ne s’appliquent pas. Ce document est fourni à titre purement informatif et ne constitue en aucun cas une offre ou une sollicitation dans une juridiction où une telle offre ne serait pas autorisée. Aucune disposition relative au droit de rétractation ne s’applique. Les mécanismes de réclamation et de compensation du Royaume-Uni peuvent ne pas s’appliquer. Ce document est publié et approuvé par Aecus Partners SAS, société agréée et réglementée par l’AMF.

Glossaire : Veuillez-vous référer à notre site web

Contacts Aecus Partners : bonjour@aecuspartners.com – +33 (0)1 84 80 81 82 – 128 rue du Faubourg Saint-Honoré – 75008 Paris

Analyses liées

Analyses

Cette rubrique rassemble les analyses, les points de vue et les communications d’Aecus Partners. Elle propose une sélection de contenus — podcasts, entretiens, actualités du marché et commentaires — destinés à partager notre vision des entreprises en portefeuille et des dynamiques d’investissement. Ces documents reflètent nos convictions à un moment donné, dans le but d’offrir une perspective claire, structurée et accessible sur des sujets complexes.